Longtemps privilégiés par les épargnants en raison de leur profil sécuritaire, les fonds monétaires affichent désormais des performances extrêmement basses, voire négatives. Pourquoi cette baisse ? Quelles sont les alternatives possibles ? Nos réponses à vos questions pour adapter votre épargne salariale selon votre profil d'investisseur, vos projets et l'horizon de votre placement.

Afin de parvenir à son objectif d’inflation de 2 %, la Banque Centrale Européenne (BCE) mène depuis 2008 une ambitieuse politique de soutien monétaire qui se traduit par des achats massifs de titres d’emprunts et par la pénalisation des banques qui déposent leurs liquidités à son guichet, au travers d’un taux négatif de − 0,40 %.

Autrement dit, les banques paient pour déposer leur argent, du jamais vu !

La conséquence en est la chute des rendements des titres d’emplrunts de courte durée (de 1 jour à 2 ans) qui composent les fonds monétaires.

Dans un tel contexte, de nombreux fonds monétaires ont connu une performance négative en 2016. Le fonds BTP Épargne Monétaire a pu préserver votre capital en 2016 mais devrait connaitre une baisse de sa valeur liquidative en 2017.

Vous avez majoritairement investi sur des placements monétaires ? Demandez-vous si ce support est celui qui correspond le mieux à vos besoins. Les autres fonds proposés dans le cadre de votre plan d’épargne sont peut-être mieux adaptés.

Voici quelques repères pour vous aider à faire le point :

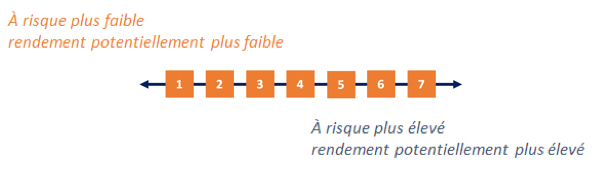

1- Consultez les supports de placement de vos dispositifs d’épargne salariale. Ils sont classés par niveau de risque croissant (de 1 très faible à 7 très risqué).

La catégorie de risque associée à chaque fonds n’est pas garantie, elle pourra évoluer dans le temps et la catégorie la plus faible ne signifie pas “sans risque”. En savoir plus : Le DICI, à lire avant de souscrire….

2- Déterminez votre profil d’investisseur : il représente le risque que vous êtes prêt à prendre.

Pour cela, posez-vous les bonnes questions :

| 1. Quel est votre objectif ? Bénéficier d’un complément de rémunération à court terme, préparer votre retraite, financer un besoin de consommation immédiat, participer au financement d’un bien immobilier, etc. |

| 2. Quel est votre horizon de placement ? Aurez-vous prochainement besoin de votre épargne ? Investissez-vous pour 3 mois, 2 ans, 5 ans… ou à plus long terme ? |

| 3. Quelle est votre sensibilité au risque ? Êtes-vous prêt à voir la valeur de votre épargne baisser sur de courtes périodes. De manière générale, plus le potentiel de performance d’un placement est élevé, plus son niveau de risque est important. |

3- Choisissez le(s) placements le(s) mieux adapté(s) à votre situation, en fonction de votre profil d’investisseur et de l’horizon de votre placement.

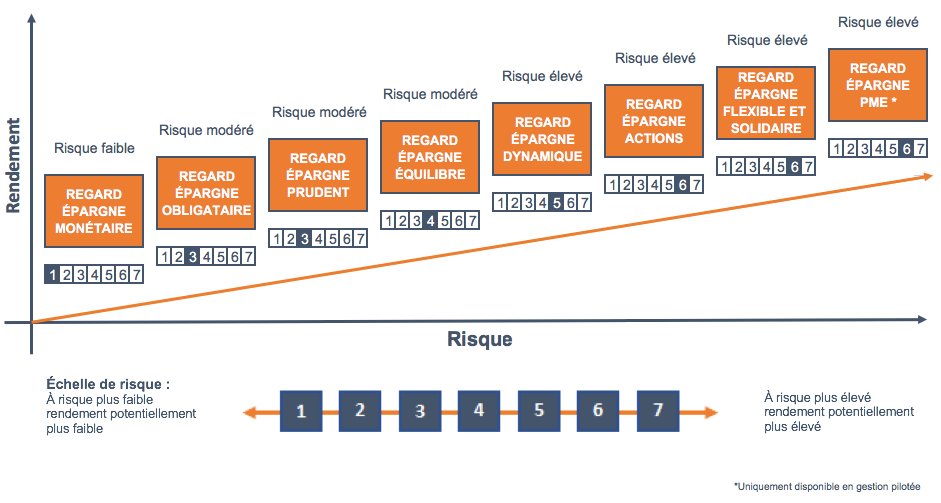

Les supports de placement proposés par PRO BTP FINANCE sont riches et diversifiés. Cette diversité vous permet d’adapter vos investissements en fonction de votre profil et de votre horizon de placement.

Nombreux sont ceux qui peuvent offrir des rendements significatifs sur la durée de placement recommandée.

Une offre de supports de placement innovante & adaptée au contexte de marché est à votre disposition.

La gamme REGARD ÉPARGNE : une gamme des fonds profilés

En savoir plus vos supports de placement.

4- Optez si besoin pour une nouvelle direction de votre épargne.

Rappelez-vous que votre profil d’investisseur peut évoluer au fil du temps, en fonction de vos objectifs et de votre horizon de placement. Pensez donc régulièrement à le redéfinir, à l’occasion d’un changement de votre situation ou de vos projets.

Adapter si nécessaire la répartition de votre épargne en réalisant des arbitrages. Ils sont gratuits.

Des arbitrages gratuits réalisables en quelques clics

A tout moment, vous pouvez procéder à des arbitrages entre les différents FCPE de votre plan d’épargne (PEE ou PERCO). Vous pouvez effectuer votre demande par courrier ou encore plus simple, par internet.

Rendez-vous sur votre compte en ligne sécurisé. Identifiez-vous et saisissez votre mot de passe.

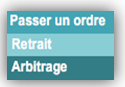

Dans la rubrique

Accédez à votre compte

Cliquez sur Passer un ordre puis sur Arbitrage

Par dispositif (PEE, PERCO), à partir d’un ou plusieurs de vos fonds (FCPE), effectuez votre arbitrage :

Choisissez ensuite la répartition en pourcentage de votre arbitrage sur un ou plusieurs nouveaux FCPE.

![]()