Comment ça marche ?

Téléchargez la fiche pratique

(1) Au-delà du 24e jour de congés.

(2) Depuis le 1er janvier 2019 le forfait social est supprimé pour l’abondement, la participation et l’intéressement des entreprises employant de 1 à 49 salariés. Cette

exonération vaut aussi pour l’intéressement versé par les entreprises employant de 50 à 249 salariés.

L’intéressement

Il vous permet de percevoir une prime lorsque certains objectifs annuels de croissance prédéfinis sont atteints.

Mise en place

L’intéressement est un système collectif facultatif.

Établi entre le chef d’entreprise et ses salariés, cet accord s’applique pendant 3 ans.

Bénéficiaires

Tous les salariés de l’entreprise (éventuellement condition d’ancienneté de 3 mois maximum).

Les dirigeants (TNS ou salariés) employant de 1 à 250 personnes et leur conjoint, s’il est « conjoint collaborateur » ou « conjoint associé » (statut déclaré à la DIrection Régionale des Entreprises, de la Concurrence, de la Consommation, du Travail et de l’Emploi).

Si l’accord le prévoit, les salariés mis à disposition par un GIE et ne bénéficiant d’aucun plan d’épargne salariale.

Fonctionnement

Le montant global de l’intéressement ne peut excéder 20 % du total des salaires bruts. La répartition individuelle entre salariés peut être uniforme, proportionnelle aux salaires ou en fonction de l’absentéisme.

Les primes individuelles ne peuvent dépasser 75% du plafond annuel de la Sécurité Sociale par an et par bénéficiaire.

Depuis le 1er janvier 2016, à défaut de choix exprimé par le bénéficiaire, la prime d’intéressement est affectée dans le plan d’épargne entreprise (PEE, PEI, PEG) dans le FCPE désigné par le règlement du plan ou, à défaut de précision, dans le FCPE le plus sécuritaire prévu par ce même règlement et non plus versée directement au bénéficiaire.

Avantages

Les sommes distribuées sont :

- déductibles du bénéfice imposable de l’entreprise,

- exonérées de charges sociales (hors CSG, CRDS et forfait social),

- non imposables, si le bénéficiaire les investit dans un plan d’épargne salariale.

Suppression du forfait social sur l’intéressement

Afin de favoriser le développement des dispositifs d’épargne salariale dans les TPE PME, le forfait social est supprimé à compter du 1er janvier 2019 sur l’intéressement dans les entreprises de moins de 250 salariés. (c. trav. art. L. 137-15 modifié ; loi art. 16-I, 1°, b et 16-II).

Tous les versements d’intéressement effectués à compter du 1er janvier 2019 sont concernés quelle que soit la date de signature des accords.

En savoir plus : consultez notre fiche pratique sur l’intéressement

La participation

Elle vous permet de profiter des bons résultats de votre entreprise.

Mise en place

La participation est obligatoire pour toutes les entreprises qui emploient 50 salariés ou plus. Les autres peuvent y adhérer volontairement et bénéficier d’avantages fiscaux supplémentaires (participation volontaire).

Bénéficiaires

La réserve spéciale de participation (RSP) est répartie entre tous les salariés, éventuellement sous condition d’ancienneté de 3 mois maximum.

Fonctionnement

La répartition individuelle entre salariés peut être uniforme, proportionnelle aux salaires ou en fonction de l’absentéisme.

Les primes individuelles ne peuvent dépasser 75% du plafond annuel de la Sécurité Sociale par an et par bénéficiaire.

La prime de participation est normalement placée pour 5 ans minimum sur un plan d’épargne entreprise, elle est alors non imposable. Si vous en faites la demande, vous pouvez la percevoir immédiatement, sachant qu’elle sera soumise à l’impôt sur le revenu.

Dans les deux cas, elle est exonérée de charges sociales (hors CSG et CRDS).

Avantages

La participation est :

- déductible du bénéfice imposable de l’entreprise,

- exonérée de charges sociales (hors CSG, CRDS et forfait social),

- non imposable pour le salarié si elle est investie dans un plan d’épargne d’entreprise.

Suppression du forfait social sur la participation

Afin de favoriser le développement des dispositifs d’épargne salariale dans les TPE PME, le forfait social est supprimé à compter du 1er janvier 2019 sur la participation dans les entreprises non assujetties à la participation (soit dans les entreprises de moins de 50 salariés) (c. trav. art. L. 137-15 modifié ; loi art. 16-I, 1°, b et 16-II).

Tous les versements de participation effectués à compter du 1er janvier 2019 sont concernés quelle que soit la date de signature des accords.

En savoir plus : consultez notre fiche pratique sur la participation

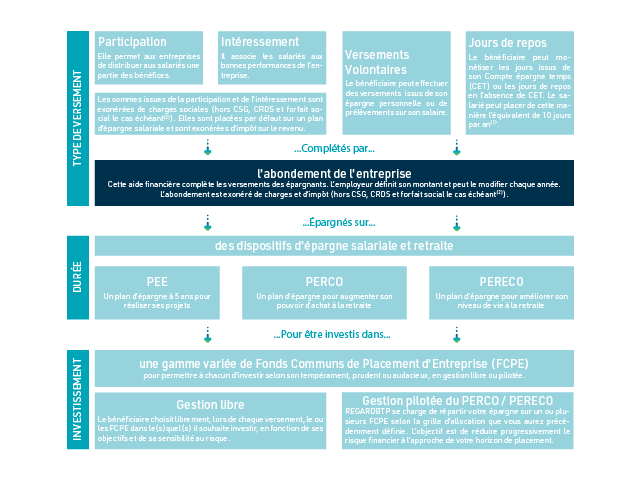

Les plans d’épargne salariale et retraite

L’épargne collective vous permet de vous constituer un capital dans les meilleures conditions, avec l’aide de votre entreprise.

Il existe trois dispositifs : le plan d’épargne entreprise (PEE), le plan d’épargne retraite collectif (PERCO) et le plan d’épargne retraite (PER).

Le PEE / PEI / PEG

Définition

Le plan d’épargne entreprise (PEE), interentreprises (PEI) ou groupe (PEG), d’une durée de 5 ans, permet aux salariés, dirigeant(1), conjoint collaborateur ou associé de se constituer avec l’aide de l’entreprise une épargne à moyen terme aux conditions fiscales avantageuses.

Un plan d’épargne interentreprises (PEI) est un PEE souscrit par plusieurs entreprises pouvant ne pas avoir de lien entre elles. Un plan d’épargne groupe (PEG) est un PEE négocié au niveau d’un groupe et auquel peuvent souscrire les entreprises de ce groupe

Bénéficiaires

- Tous les salariés de l’entreprise (éventuellement condition d’ancienneté de 3 mois maximum).

- Les agents commerciaux non salariés (VRP) liés à l’entreprise par un contrat.

- Les salariés mis à disposition de l’entreprise par un GIE et ne bénéficiant pas d’un PERCO.

- Les retraités de l’entreprise, sous conditions (voir ci-dessous).

- Les dirigeants (TNS ou salariés) employant de 1 à 249 salariés et leur conjoint, s’il est « conjoint collaborateur » ou « conjoint associé » (statut déclaré à la DIrection Régionale des Entreprises, de la Concurrence, de la Consommation, du Travail et de l’Emploi).

Fonctionnement

- Les salariés sont libres d’épargner ou non. Leurs versements sur les plans d’épargne salariale sont limités au quart de leur rémunération brute annuelle.

- L’entreprise peut compléter ces versements par un abondement égal au maximum à 300 % des versements du salarié (dans la limite, pour un PEE ou PEI, de 8 % du plafond annuel de la Sécurité Sociale par an et par bénéficiaire).

- Le montant de l’abondement peut être différent selon le type de versement et le plan d’épargne salariale.

- Plusieurs gammes de Fonds Communs de Placement d’Entreprise (FCPE) permettent à chacun d’investir selon son tempérament, prudent ou audacieux.

- Les préretraités et retraités qui ont conservé une épargne dans leur plan peuvent continuer à l’alimenter, sans percevoir d’abondement.

Avantages

L’abondement versé par l’entreprise est :

- déductible du bénéfice imposable,

- exonéré de charges sociales (hors CSG, CRDS et forfait social),

- non imposable sur le revenu pour les bénéficiaires.

Suppression du forfait social sur l’abondement

Afin de favoriser le développement des dispositifs d’épargne salariale dans les TPE PME, le forfait social est supprimé à compter du 1er janvier 2019 sur l’abondement dans les entreprises de moins de 50 salariés (c. trav. art. L. 137-15 modifié ; loi art. 16-I, 1°, b et 16-II).

Tous les versements d’abondement effectués à compter du 1er janvier 2019 sont concernés quelle que soit la nature des sommes abondées (intéressement, participation, versements volontaires, jours de repos) et quelle que soit la date de signature des accords.

Disponibilité

- Les sommes sont disponibles au bout de 5 ans. Certaines situations permettent de débloquer l’épargne avant la fin de la période d’indisponibilité.

- À l’issue du plan, les plus-values éventuelles sont exonérées d’impôt sur le revenu (hors CSG, CRDS et contribution additionnelle, soit 17,2 %).

En savoir plus : Le PEI REGARD, l’épargne salariale clé en main

(1) dans les entreprises des 1 à 249 salariés uniquement.

Le PERCO / PERCOI / PERCOG

Définition

Le plan d’épargne pour la retraite collectif (PERCO) permet aux salariés, dirigeant(1), conjoint collaborateur ou associé(1) de se constituer avec l’aide de l’entreprise un complément de retraite aux conditions fiscales avantageuses.

Comme pour le PEE, il existe des plans interentreprises (PERCOI) et au niveau de groupes (PERCOG).

Bénéficiaires

- Tous les salariés de l’entreprise (éventuellement condition d’ancienneté de 3 mois maximum).

- Les agents commerciaux non salariés (VRP) liés à l’entreprise par un contrat.

- Les salariés mis à disposition de l’entreprise par un GIE et ne bénéficiant pas d’un PERCO.

- Les retraités de l’entreprise, sous conditions (voir ci-dessous).

- Les dirigeants (TNS ou salariés) employant de 1 à 249 personnes et leur conjoint, s’il est « conjoint collaborateur » ou « conjoint associé » (statut déclaré à la DIrection Régionale des Entreprises, de la Concurrence, de la Consommation, du Travail et de l’Emploi).

Fonctionnement

- Les salariés sont libres d’épargner ou non. Leurs versements sur les plans d’épargne salariale sont limités au quart de leur rémunération brute annuelle.

- L’entreprise peut compléter ces versements par un abondement égal au maximum à 300 % des versements du salarié (dans la limite, pour un PERCO, de 16 % du plafond annuel de la Sécurité Sociale par an et par bénéficiaire) ou verser un abonnement unilatéral (sans versement du salarié) qui peut aller jusqu’à 2% du PASS par an et par bénéficiaire.

- Le montant de l’abondement peut être différent selon le type de versement et le plan d’épargne salariale.

- Plusieurs gammes de Fonds Communs de Placement d’Entreprise (FCPE) permettent à chacun d’investir selon son tempérament, prudent ou audacieux. Une option complémentaire à ce plan appelée « gestion pilotée » est proposée. Ce service gratuit est destiné aux épargnants qui souhaitent une gestion automatique et programmée de leurs avoirs et qui ont un horizon de placement lointain (retraite, projet).

- Les préretraités et retraités qui ont conservé une épargne dans leur plan peuvent continuer à l’alimenter, sans percevoir d’abondement.

Avantages

L’abondement versé par l’entreprise est :

- déductible du bénéfice imposable,

- exonéré de charges sociales (hors CSG, CRDS et forfait social),

- non imposable sur le revenu pour les bénéficiaires.

Suppression du forfait social sur l’abondement

Afin de favoriser le développement des dispositifs d’épargne salariale dans les TPE PME, le forfait social est supprimé à compter du 1er janvier 2019 sur l’abondement dans les entreprises de moins de 50 salariés (c. trav. art. L. 137-15 modifié ; loi art. 16-I, 1°, b et 16-II).

Tous les versements d’abondement effectués à compter du 1er janvier 2019 sont concernés quelle que soit la nature des sommes abondées (intéressement, participation, versements volontaires, jours de repos) et quelle que soit la date de signature des accords.

Disponibilité

- C’est le seul placement d’épargne retraite qui donne le choix entre une rente partiellement défiscalisée ou un capital non imposable.

- Les sommes sont disponibles au moment du départ en retraite. Certaines situations permettent de débloquer l’épargne avant la fin de la période d’indisponibilité.

- À l’issue du plan, les plus-values éventuelles sont exonérées d’impôt sur le revenu (hors CSG, CRDS et contribution additionnelle, soit 17,2 %).

Un PERCO / PERCOI sans PEE / PEI

Afin de favoriser le développement de l’épargne retraite, la loi PACTE adoptée le 22 mai 2019 a supprimé l’obligation d’avoir accès à un plan de plus courte durée : un plan d’épargne d’entreprise (PEE / PEI) pour mettre en place un PERCO / PERCOI.

Il est aujourd’hui possible de mettre en place un PERCO / PERCOI sans PEE / PEI.

En savoir plus : Le PERCOI REGARD, l’épargne salariale clé en main

Le PER

Définition

Le plan d’épargne retraite (PER) permet, comme le PERCO, aux salariés, dirigeant(1), conjoint collaborateur ou associé(1) de se constituer avec l’aide de l’entreprise un complément de retraite aux conditions fiscales avantageuses.

Le PER permet de regrouper les dispositifs de retraite collectif, obligatoire et individuel au sein d’un même plan d’épargne.

Comme pour le PEE et le PERCO, il existe des plans interentreprises et au niveau de groupes.

Bénéficiaires

- Tous les salariés de l’entreprise (éventuellement condition d’ancienneté de 3 mois maximum).

- Les agents commerciaux non salariés (VRP) liés à l’entreprise par un contrat.

- Les salariés mis à disposition de l’entreprise par un GIE et ne bénéficiant pas d’un PERCO.

- Les retraités de l’entreprise, sous conditions (voir ci-dessous).

- Les dirigeants (TNS ou salariés) employant de 1 à 249 personnes et leur conjoint, s’il est « conjoint collaborateur » ou « conjoint associé » (statut déclaré à la DIrection Régionale des Entreprises, de la Concurrence, de la Consommation, du Travail et de l’Emploi).

Fonctionnement

- Les salariés sont libres d’épargner ou non. Le PER peut être alimenté par les versements personnels des salariés et du chef d’entreprise(1), par des versements de sommes issues de l’épargne salariale, ou par des sommes issues de transferts d’autres produits d’épargne retraite.

- L’entreprise peut compléter ces versements par un abondement égal au maximum à 300 % des versements du salarié (dans la limite, pour un PER, de 16 % du plafond annuel de la Sécurité Sociale par an et par bénéficiaire) ou verser un abonnement unilatéral (sans versement du salarié) qui peut aller jusqu’à 2% du PASS par an et par bénéficiaire.

- Le montant de l’abondement peut être différent selon le type de versement et le plan d’épargne salariale.

- Plusieurs gammes de Fonds Communs de Placement d’Entreprise (FCPE) permettent à chacun d’investir selon son tempérament, prudent ou audacieux. Une option complémentaire à ce plan appelée « gestion pilotée horizon retraite » est proposée. Ce service gratuit est destiné aux épargnants qui souhaitent une gestion automatique et programmée de leurs avoirs et qui ont un horizon de placement lointain (retraite, projet).

- Les préretraités et retraités qui ont conservé une épargne dans leur plan peuvent continuer à l’alimenter, sans percevoir d’abondement.

Avantages

Les versements volontaires de l’épargnant sont déductibles de son revenu imposable dans le respect du plafond d’épargne retraite de son foyer fiscal.

L’abondement versé par l’entreprise est :

- déductible du bénéfice imposable,

- exonéré de charges sociales (hors CSG, CRDS et forfait social),

- non imposable sur le revenu pour les bénéficiaires.

Suppression du forfait social sur l’abondement

Afin de favoriser le développement des dispositifs d’épargne salariale dans les TPE PME, le forfait social est supprimé à compter du 1er janvier 2019 sur l’abondement dans les entreprises de moins de 50 salariés (c. trav. art. L. 137-15 modifié ; loi art. 16-I, 1°, b et 16-II).

Tous les versements d’abondement effectués à compter du 1er janvier 2019 sont concernés quelle que soit la nature des sommes abondées (intéressement, participation, versements volontaires, jours de repos) et quelle que soit la date de signature des accords.

Disponibilité

- Les sommes investies dans le PER sont bloquées jusqu’à la retraite.

- Lors de son départ à la retraite, l’épargnant est libre de choisir entre une sortie en capital ou en rente viagère ou de panacher ces deux solutions.

- Le bénéficiaire peut récupérer son épargne par anticipation sans perdre ses avantages fiscaux dans certains cas.

- À l’issue du plan, les plus-values éventuelles sont exonérées d’impôt sur le revenu (hors CSG, CRDS et contribution additionnelle, soit 17,2 %).

En savoir plus : Le PER REGARD, l’épargne retraite clé en main

Les Fonds Communs de Placement d’Entreprise

Un Fonds Commun de Placement d’Entreprise (FCPE) est un produit d’épargne qui permet à plusieurs investisseurs de détenir en commun un portefeuille de valeurs mobilières.

Le FCPE est destiné à recevoir et à investir l’épargne salariale des bénéficiaires. Les sommes sont investies sur les marchés financiers.

PRO BTP FINANCE et REGARDBTP vous proposent deux gammes de fonds multi-entreprises :

- la gamme REGARD ÉPARGNE : des FCPE à profil de risque défini

- la gamme FIBTP : des FCPE à horizon défini.

Gamme REGARD ÉPARGNE : des fonds à profil de risque défini

La gamme REGARD ÉPARGNE propose une grande diversité de fonds. Cette diversité vous permet d’adapter vos investissements en fonction de votre profil d’investisseur, prudent ou audacieux et de votre horizon de placement.

La gamme REGARD ÉPARGNE propose une grande diversité de fonds. Cette diversité vous permet d’adapter vos investissements en fonction de votre profil d’investisseur, prudent ou audacieux et de votre horizon de placement.

La gamme REGARD EPARGNE bénéficie du label du Comité Intersyndical de l’Épargne Salariale.

Le CIES a pour objectif de :

- favoriser l’extension de l’épargne salariale à tous les salariés,

- orienter les placements vers des Investissements Socialement Responsables (ISR),

- contrôler et sécuriser l’utilisation des sommes investies.

En savoir plus : Télécharger la Fiche FCPE Gamme REGARD EPARGNE

Gamme FIBTP : des fonds à horizon défini

Les fonds FIBTP sont des fonds à horizon défini. Leur horizon de placement est de 5 ans : un nouveau fonds est créé chaque année.

Ils sont composés essentiellement de produits de taux afin d’assurer un revenu régulier sur la durée. Une part d’actions, qui diminue au fil du temps, vise à améliorer les résultats avec une prise de risque mesurée.

Au terme des 5 ans, les salariés peuvent transférer leur épargne vers un FCPE plus dynamique. Si aucun transfert n’a été effectué avant la fin de la 6e année, les avoirs sont regroupés dans un fonds unique à niveau de risque mesuré, le FIBTP LT.

Pour les entreprises adhérentes au PEI BTP, seules les sommes issues des réserves spéciales de participation des entreprises adhérentes au Régime Professionnel de Participation (RPP) peuvent être investies dans les fonds de la gamme FIBTP.

En savoir plus : Télécharger la Fiche FCPE Gamme FIBTP

Les Documents d’Informations Clés pour l’Investisseur (DICI) des fonds de la gamme REGARD ÉPARGNE et FIBTP sont disponibles à la rubrique Nos FONDS.